Lietuvoje kils rimta sumaištis. Kiek kainuos Baltijos vėjo elektrinė (4)

Vėjo turbulencijos mažina vėjo jėgainių efektyvumą. Tačiau šiame straipsnyje – ne apie vėjo turbulencijas, o apie galimai kilsiančią sumaištį, paaiškėjus kiek Lietuvos elektros vartotojams reikės sumokėti papildomai, įgyvendinus Baltijos Vėjo elektrinės (BVE) 708MW galios projektą

Prisijunk prie technologijos.lt komandos!

Laisvas grafikas, uždarbis, daug įdomių veiklų. Patirtis nebūtina, reikia tik entuziazmo.

Sudomino? Užpildyk šią anketą!

Tai yra, sumokėti papildomai, palyginus su Energetikos ministerijos viešoje erdvėje pateikiamomis sumomis [1]. Sumaištis taip pat turėtų kilti pasibaigus numatomam 15 metų finansinio rėmimo ir kapitalo grąžos (FRKG) laikotarpiui, kai nutruks kasmetinė parama jėgainės pagrindiniam vystytojui arba operatoriui-investitoriui (OI). Minėtas laikotarpis maždaug atitinka jėgainės technologinio tarnavimo laikotarpį, po kurio didėja elektros gamybos kaštai, mažėja efektyvumas ir našumas. Šiuo post-FRKG laikotarpiu operatoriaus (pagrindinis vystytojas operatoriumi jau gali ir nebebūti) išlaidas dar didina lėšų jėgainės uždarymui kaupimas. Apie šias išlaidas studijoje [1] neužsimenama, duodant suprasti, kad šios išlaidos yra iš operatoriaus, o ne iš elektros vartotojų kišenės. Operatoriaus pajamos dėl to ženkliai sumažėtų ir nėra garantijos, kad jis be paramos galėtų dirbti pelningai. Jei operatorius yra valstybinė įmonė, paramą jis greičiausiai gautų. Tačiau parama būtų formuojama per VIAP biudžetą. Vadinasi, dar kiltų elektros įkainiai vartotojams ir tai galėtų sukelti papildomą erzelį. Ypač jei paaiškėtų, kad už elektrą jau mokame daugiausiai regione.

Bangeles visuomenėje galėtų kelti pats pasirinkimas vėjo elektrines statyti ne sausumoje, o jūroje. Juk vienas jūroje investuotas Euras per metus pagamina mažiau elektros energijos nei investuotas pakrantėje ir net toliau nuo jūros. Vieno vato galios investicijos jūroje kainuoja apie 4€ ir tas vatas „dirbdamas“ 39% efektyvumu (abu skaičiai iš 1 lent.) per metus pagamina 3416Wh elektros energijos. Ant kranto atitinkami skaičiai tokie: 1,4€/W, 25% ir 2190Wh per metus. Tokiu būdu vienas investuotas Euras jūroje pagamina 854Wh elektros, o pakrantėje 1564Wh. Net toliau nuo jūros, kur vėjo elektrinės galios išnaudojimo efektyvumas yra 20%, vienas Euras atneša daugiau produkcijos (1,4€/W, 20% ir 1251Wh/€).

Bet grįžkime prie post-FRKG laikotarpio. Ar gali taip atsitikti, kad BVE po 15 metų finansinio rėmimo ir kapitalo grąžos laikotarpio dirbtų nuostolingai? Juk per šį laikotarpį OI pilnai atsiskaito su bankais už suteiktas paskolas, todėl turėtų svariai sumažėti elektros gamybos kaštai.

BVE gaminamos elektros kaštai. Neseniai autoriaus atliktoje analizėje [2] nenagrinėjamas post-FRKG laikotarpis, todėl nepateikiami ir elektros gamybos kaštai. Tačiau remiantis analize galima juos paskaičiuoti. Baziniai BVE rodikliai, kurie yra pagrįsti minėtoje analizėje, yra pateikti lentelėje žemiau.

Bazinis BVE variantas darbe [2] remiasi tarptautiniais finansiniais rodikliais, kurie nusistovėjo per daugiau kaip dešimtmetį, kai finansinė situacija buvo itin stabili ir palanki skolinimuisi. Lentelėje kai kurie rodikliai yra pakoreguoti nes situacija pasikeitė (pažymėta žvaigždute). Infliacija nuo 1,8% išaugo iki dviženklių skaičių. Akivaizdu, kad tokį žemą bazinį (1,8%) rodiklį greitai pasiekti nepavyks, gal tik BVE atsipirkimo laikotarpio (FRKG) pabaigoje. Todėl priimtas 4% vidutinis rodiklis. Jis brangina skolinimąsi bei svertinius formuojamo kapitalo (WACC) kaštus, taip pat didina investitoriaus bei jam skolinusio banko pelnus, nors realus abiejų jų pelnas lieka toks pat.

*– pastarųjų dviejų metų infliacijos šuolis kaštus didina 10%; **– pasibaigus elektrinės technologinio tarnavimo laikui per likusį dešimtmetį pastoviosios ir kintamosios gamybos išlaidos didėja vidutiniškai 15%.

*– pastarųjų dviejų metų infliacijos šuolis kaštus didina 10%; **– pasibaigus elektrinės technologinio tarnavimo laikui per likusį dešimtmetį pastoviosios ir kintamosios gamybos išlaidos didėja vidutiniškai 15%.

Skaičiuojant elektros gamybos kaštus pasibaigus technologinio tarnavimo laikui, didėja stebėsenos, gedimų šalinimo, profilaktikos ir pan. išlaidos. Priimta, kad, palyginus su jėgainės technologinio laikotarpio išlaidomis, jos didėja 15%. Tačiau išlaidos gali didėti keliskart daugiau – kol kas nėra praktinių duomenų, kiek jūros sąlygos šiuo požiūriu yra sunkesnės. Tiek pat sumažintas ir galios išnaudojimo rodiklis dėl dažnesnių ir ilgesnių stabdymų dėl remonto ir avarijų. Šis rodiklis gali suprastėti ir dėl įvairių pažeidimų ar nusidėvėjimo, kas verstų turbinas automatiškai dažniau stabdyti net nepasiekus ribinės vėjo galios. Mažesnis našumas ir efektyvumas didina elektros gamybos kaštus, tačiau ne tai lemia, kad kaštai (67,5€/MWh, žr. 1 pav.) viršija prognozuojamą elektros rinkos kainą 64,5€/MWh (žr. 7 pav. šaltinyje [2]). Didžiausią kaštų didėjimą lemia išlaidos būsimam jėgainės uždarymui ir medžiagų utilizavimu (UUK, angl.– decommissioning&disposal).

Jūros vėjo jėgainių uždarymo ir medžiagų utilizavimo kaštus (UUK) galima nesunkiai rasti pasitelkiant literatūrą apie Jungtinės Karalystės projektuojamų vėjo jėgainių parkų investicijų kainas [3]. Į jas, beje, įskaičiuoti ir UUK ir jie sudaro maždaug penktadalį visų investicinių kaštų.

Remiantis literatūra [3], Anglijos Šiaurės jūros priekrantėse vėjo jėgainių proporciniai kaštai turėtų šiek tiek viršyti 5000£2018/MW, taigi uždarymo kaštai turėtų sudaryti apie 1000£/MW (1170€/MW). BVE statybos proporciniai kaštai (įskaitant elektros infrastruktūros kaštus ir įvertinus pastarųjų metų pabrangimą) yra 40222023€/MW. Penktadalis sudaro 804€/MW, vadinasi viso BVE uždarymui reikėtų 569M€. Operatoriui per pirmuosius post FRKG laikotarpio 10 metų kasmet tektų rezervuoti 56,9M€2023. Vėlesniais metais, tikėtina būtų sunku tokią sumą kaupti dėl sparčiai didėsiančių išlaidų remontui ir mažėsiančių elektros gamybos kiekių.

1 pav. BVE, Vakarų vėjo elektrinių (VVE) ir Jungtinės Karalystės (UKVE) elektros gamybos kaštų dedamosios po finansinio rėmimo ir kapitalo grąžos (FRKG) laikotarpio, taip pat BVE kaštų dedamosios FRKG laikotarpiu (15 metų). Kaštų dedamosios: PK ir KK – pastovūs ir kintami gamybos kaštai; UUK–uždarymo ir utilizacijos kaštai; OP–operatoriaus veiklos pelnas pasibaigus FRKG laikui; BK–banko kaštai (paskolos metinė dalis atsipirkimo laikotarpiu); BP–banko metinis pelnas (bruto); IOK – investitoriaus-operatoriaus nuosavo kapitalo metinė dalis ir IOP – jo metinis pelnas.

Reikia pažymėti, kad pagrindinis BVE vystytojas post-FRKG laikotarpiu nebūtinai turės interesą likti operatoriumi. Juolab investuoti pinigai jau bus atnešę planuotą pelną. Išlaikyti 15 metų gautą kasmetinį pelną (69,7M€) nebūtų pagrindo ir prasilenktų su etika. Tačiau net ir du kartus sumažinus operatoriaus kasmetinį pelną (iki 33,4M€), elektros kaštų dedamoji, matome, didėja ketvirtadaliu (IO dalis, 1-as stulpelis). Be to, išankstinė pagrindinio investitoriaus nuostata nevadovauti elektrinei po FRKG laikotarpio išlaisvina jį nuo atsakingesnių ir brangesnių sprendimų statant ir ypač eksploatuojant elektrinę. Toks pagrindinio investitoriaus sprendimas gal ir nesukeltų didesnių problemų. Svarbu, kad lieka atsakinga įmonė, kuri tęstų operatoriaus funkciją. Tačiau problemos kiltų tuo atveju, jei paaiškėtų, kad elektros gamybos kaštai bus didesni už projektinius, o elektros rinkos kaina žemesnė už prognozuotą.

Būsimos elektros rinkos kainos veiksniai. Energetikos sektorius, ypač Europos, vykdo planinį transformacijos laikotarpį, todėl galima prognozuoti elektros rinkos kainą po dešimtmečio kito. Autorius studijoje [2] remiasi prognoze, kurią galima pavadinti populiaria, atsiradusia 2022 metų pirmoje pusėje. Prognozė kol kas pildosi. Pastarojo metų sumaištis rinkoje, panašu, baigiasi, ir iki 2026-2030 metų elektros kainos turėtų pamažu artėti prie neseniai buvusių. Tačiau tokių žemų kainų Europoje jau galime ir neturėti. To priežastys, galima sakyti, objektyvios: didės atsinaujinančios energijos dedamoji ir kartu kaštai, susiję su elektros rinkos balansavimu.

Kita vertus, yra pagrindo teigti, kad Europos elektros rinkos kaina 2030 – 2050 metų laikotarpiu išvengs net ir saikingo didėjimo [2]. Pietų Europos kraštuose didesnius balansavimo kaštus kompensuos toliau pigsiančios su saulės energija susijusios technologijos, o šiaurinėse platumose tai padarys didelis vėjo, ypač Šiaurės jūroje, potencialas ir vadinamos hibridinės energijos technologijos (HET).

Šiaurinėje Europos dalyje elektros gamybos-suvartojimo subalansavimas turėtų būti paprastesnis dėl didelio hidroelektrinių ir biokurą deginančių kogeneracinių elektrinių skaičiaus. Šių energijos rūšių kombinacija su kitomis energijos konversijos technologijomis (vėjo, saulės, akumuliavimo, elektros energijos konversijos į šilumos energiją, šilumos transformavimo, kt.) smarkiai praplečia būsimų HET įvairovę.

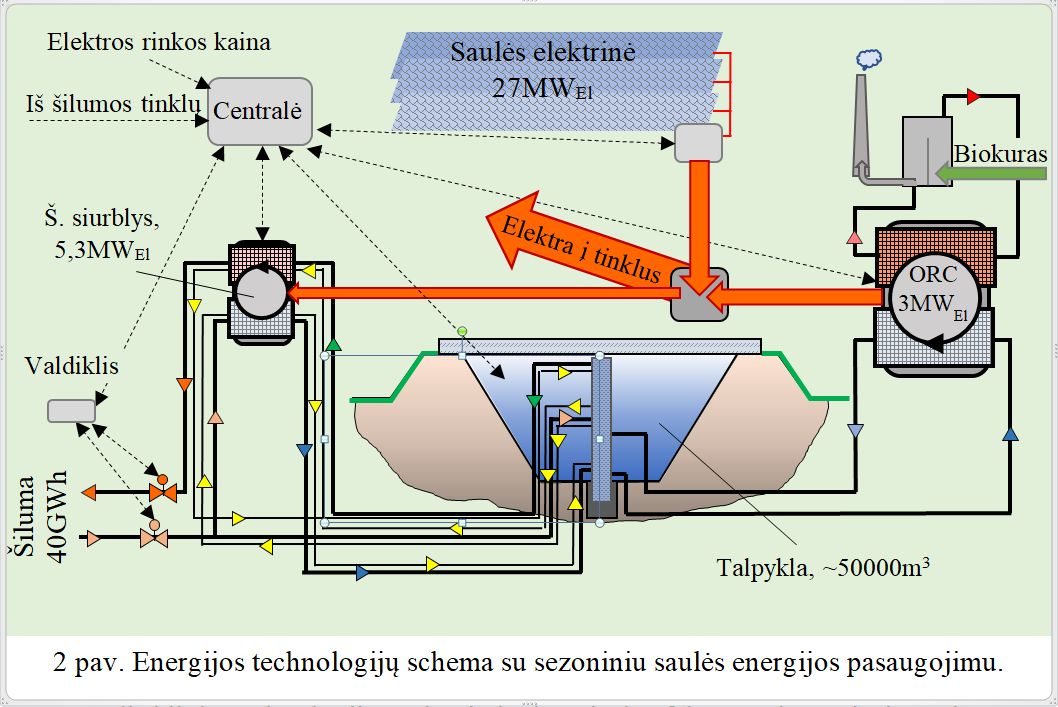

Sudėtingos hibridinės energijos technologijos gali beveik pilnai subalansuoti elektros gamybą ir vartojimą, taip pat gaminti šilumą ir vėsumą. Viena iš jų, pavyzdžiui, galėtų būti tokia: saulės jėgainė + bio-kogeneracija + perteklinės saulės elektros konversija į šilumą + šilumos sezoninis pasaugojimas + šios šilumos transformacija į aukštesnės temperatūros šilumą centralizuotam vartotojui (žr. 2 pav.). Tokia sistema išvaduoja tinklus nuo valandinių perkrovų ir pigią saulės elektrą šilumos pavidalu perkelia į artimiausią šildymo sezoną. Minėta pigi elektra neprapuola. Ji yra sutaupoma žiemos sezono metu, kuomet šilumos transformavimui elektros reikia 2-3 kartus daugiau (ypač, jei trasformavimui šiluma imama iš aplinkos oro). Ekonominė analizė rodo, kad palyginus su BVE, tokia technologijų kombinacija užtikrina mažesnius elektros gamybos kaštus. Elektros vartotojų finansinė parama rentabiliai vienos MWh gamybai būtų apie 3 kartus mažesnė (~20€/MWh vs. ~60€/MWh).

Hibridinių technologijų rasis vis įvairesnių ir efektyvesnių. Vėjo ir saulės energijos technologijos išliks bazinėmis. Tačiau vien jų neužteks. Elektros poreikis žiemą yra penktadaliu didesnis, tačiau jį dar didins individualių šilumos siurblių, taip pat ir didelių šilumos siurblio jėgainių plėtra. Tuo tarpu, Saulė Lietuvoje šiuo laikotarpiu energijos beveik negamina. Vėjas pučia tik šiek tiek stipriau. Reikia papildomų generavimo pajėgumų – biokurą deginančių kogeneracinių elektrinių, dirbančių itin lanksčiai prisiderinant prie elektros rinkos svyravimų. Šiuo atveju geriausiai tiktų Organinio Renkino arba Chengo ciklų pagrindu dirbančios kogeneracinės elektrinės. Kogeneracinių elektrinių produkcijos prioritetu būtų ne šilumos, o elektros energija. Kintamą šilumos poreikį ir reikiamą šilumos potencialą užtikrintų tie patys šilumos siurbliai, kurie vykdo perteklinės elektros konversiją į šilumą (2 pav.). Taip galima išlyginti patį sudėtingiausią – sezoninį elektros gamybos ir vartojimo disbalansą. Mini disbalansų problemą efektyviai spręstų Kruonio Hidroakumuliacinė elektrinė, mikro disbalansus – baterijos ar mechaniniai energijos smagračiai.

Tačiau grįžkime prie BVE ir pažvelkime kitus 1 pav. stulpelius.

Antrasis stulpelis pateikia Šiaurės Europos vakarinės dalies jūrinių elektrinių gamybos kaštų dedamąsias, kurių suma, matome, yra penktadaliu mažesnė. Ne dėl mažesnių statybos kaštų ar geresnių finansavimo sąlygų, o vien dėl geresnio vėjo jėgainių galios išnaudojimo koeficiento („capacity factor“). Tiek jūrinių, tiek sausumos šio regiono vėjo elektrinės dirba maždaug penktadaliu efektyviau, nes vėjai čia pučia vidutiniškai 0,5m/s stipriau, nei rytinėse Baltijos priekrantėse ir pakrantėse.

Šiaurės jūros vėjai yra galingiausi Europoje [2]. Jungtinė Karalystė priekrantėse jau turi virš 7GW galios elektrinių, o darbe [3] pateikta gerokai toliau jūroje esančių teritorijų, kuriose galima šią galią padidinti iki 40GW, analizė. Investitoriai turi galimybę išsirinkti tinkamiausias teritorijas pagal, visų pirma, elektros gamybos kaštus. Investicijų patrauklumą didina ne tik didelė vėjo galia ir aukštas efektyvumas (arti 60%). Elektrinių uždarymo išlaidos yra įkalkuliuojamos į elektros gamybos savikainą nuo pat elektrinių veikimo pradžios. Suprantama, kad tokiu atveju elektros gamybos savikaina pasibaigus FRKG laikotarpiui yra itin maža (žr. trečią stulpelį).

Didelis Šiaurės Vakarų Europos vėjo elektrinių potencialas, aukštesnis efektyvumas ir itin žema elektros gamybos savikaina pasibaigus kapitalo grąžos laikotarpiui neišvengiamai mažins elektros rinkos kainas mūsų regione. Taigi elektros rinkos kainų prognozės, kurių pagrindu numatyta 64,5€/MWh kaina 15 metų BVE atsipirkimo laikotarpiui [2], gali ir neišsipildyti. Rinkos kaina gali būti mažesnė. Ir ne dėl vien vėjo elektrinių įtakos. Jau minėtos balansavimo išlaidos turėtų būti irgi mažesnės dėl tankaus Norvegijos hidroelektrinių tinklo, didelių biokuro išteklių, taip pat ir dėl numatomų išlaidų elektros tinklų modernizavimui. Didesnis tinklų pralaidumas leidžia didinti saulės jėgainių galią ir taip pasiekti geresnį elektros gamybos-suvartojimo balansą.

Populizmo bangos ir teisėtas erzelis. Ketvirtas 1 pav. stulpelis rodo, kad BVE elektros gamybos kaštai sudaro 123,3€/MWh. Pagal CfD („contract for difference“) finansinio rėmimo modelį [1], kasmetinė finansinė parama elektrinės pagrindiniam vystytojui yra paskaičiuojama dauginant elektros gamybos apimtį (2420 tūkst. MWh) iš megavatvalandės gamybos kaštų ir jos rinkos kainos skirtumo. Šiuo atveju gauname metinę paramos sumą – 142,3 mln.€. Toks paramos dydis yra apie 5 kartus didesnis už tą, kurį pateikia Energetikos ministerijos studija kaip „realistinio scenarijaus“ variantą (studijoje parama skaičiuojama užsiduodant VIAP dedamąją 0,01215€/kWh [1-24psl.], kuri neturi nieko bendro su BVE). Daugiau kaip 5 kartus didesnis yra elektros vartotojų išlaidų padidėjimas, nes prisideda PVM. Tiesa, elektros tarifo padidėjimas palyginti nedidelis – 1,4c€/kWh. Emocinių turbulencijų visuomenėje dėl to gal nekils. Tačiau.

Sprendžiant iš viešoje erdvėje pateikiamos informacijos, Lietuvos Baltijos priekrantėse yra planuojama pastatyti ne vieną, o dvi 700MW galios vėjo elektrines. Tai keičia situaciją.

Sprendimas turėti dvi jūros jėgaines ir bendrą jų 1400MW galią yra sunkiai paaiškinamas keliais aspektais:

- pirmas jų tas, kad Lietuvos atsinaujinančios elektros gamybos pakete saulės energija jau nepasieks optimaliosios savo dalies – 35–45%, kuri užtikrina geriausias elektros gamybos-vartojimo balansavimo sąlygas, ypač tenkinant pikinį poreikį darbo valandomis (cikliniai jūros vėjo galios svyravimai yra inertiški ir maksimalią galią pasiekia ne dienos metu, o 21-22 val.);

- didelis susisaistymas su vėjo energija komplikuoja balansavimą net ir efektyviai panaudojant Kruonio Hidroakumuliacinę elektrinę; jos akumuliaciniai rezervai būtų išnaudojami per nepilnai vieną vėjuoto oro parą;

- sprendimą taip pat sunku paaiškinti ir pagal jau minėtą investicijų efektyvumą, rodantį kiek vienas investuotas Euras pagamina elektros per metus: jūroje – 854Wh/€, pakrantėje – 1564Wh/€, toliau nuo jūros esančiose Lietuvos teritorijose – 1251Wh/€; dar derėtų pateikti didelių saulės jėgainių atitinkamą parametrą Lietuvos teritorijoje – 2021Wh/€ (0,65€/W, 15%).

Neatsakyti klausimai, nutylėjimai, beatodairiškas konkurso organizavimas ir didelė elektrinės kaina – puiki dirva sąmokslų ir dirbtinio erzelio kūrėjams. Autoriaus atliktoje analizėje [2] yra pateikta daug skaičių, tarp kurių vienas labai patiktų pastariesiems: elektros vartotojai projekto vystytojams iš viso sumokės 2,484 milijardų.

Pustrečio milijardo yra daug, ir įgudę populistai lengvai sukeltų ir didesnes emocijų bangas visuomenėje. Žinoma, būtų nutylima, kad ši suma bus sumokėta per 22 metus (per 7 metus už elektros infrastruktūros darbus ir per 15 metų – už pačią elektrinę), kad penktadalis šios sumos – daugiau kaip pusė milijardo – sugrįš į valstybės biudžetą (PVM pavidalu). Nebūtų svarbu ir tai, kad elektros tarifas didėtų vos 5–6%, o įvertinus pragyvenimo lygio dinamiką, už elektrą mokėtume gal net mažiau. Tačiau svarbiausias nepasakytas dalykas – gamtosauginis. Beveik visi planetos gyventojai dalyvauja brangiausiame ir prasmingiausiame projekte istorijoje, ir didelė jų dalis papildomai jau dabar moka daug daugiau nei mes. Mūsų dalis šiame projekte kol kas nedidelė, tačiau aišku, kad ji didės. Svarbu tik, kad nedidėtų dėl netinkamų sprendimų ar klaidų. Antroji 700MW elektrinė jūroje būtų klaida, galinti sukelti elektros tarifus iki didžiausių regione. Kartu tai sukeltų ne tik populistines turbulencijas, bet ir visai teisėtą erzelį.

Literatūra

- Investicinės pagalbos poreikio vėjo elektrinių plėtrai Lietuvos teritorinės jūros ir (ar) Lietuvos išskirtinės ekonomikos zonos Baltijos jūros dalyje, nustatymas ir šių elektrinių plėtros poveikio šalies ekonomikai įvertinimas. LR Energetikos ministerija, galutinė ataskaita, Vilnius, 2020.

- Vytautas Dagilis, Investicinės pagalbos vėjo jėgainėms Baltijos jūroje analizė. Technologijos.lt, 2023.04.27.

- Mytilinou V., Kolios A.J. Techno-economic optimization of offshore wind farms based on life cycle cost analysis on the UK. Renewable Energy 132 (2019), 439-454.